JPN ver.

こんにちは、ぷーさんです。

今回は「お金持ちになるための節約術」について考えてみようと思います。

節約に対してどのようなイメージをお持ちでしょうか?

節約はしんどいイメージや、人生を制約される感じがするなど、ネガティブなイメージが多いように思います。

しかし、実は「お金持ち」である人ほど、節約を重要視していることをご存知でしょうか?

支出にしっかり目を向けることで、経済的自由を実現するチャンスが大きく近づきます。

この記事では、節約がもたらす大きなメリットについて解説し、また私が実際に行っている節約術を紹介しています。

節約を学ぶことは、お金持ちに近づくために必要なスキルです。

記事を読み終えると、節約の重要性に気づいていただけると思います。

節約のメリット

お金に困らなくなる

節約がもたらす一つ目のメリットは、生活費が減ることで、お金に困ることがなくなることです。

多くの人が毎月生活費が足りなくて困っていると言いますよね。

お金に困る状態というのは、収入よりも生活費が上回った時です。

たとえば、毎月の手取りが20万円で、生活費が25万円かかるとすると、5万円の赤字です。

一度きりなら貯金を切り崩してしのげるかもしれませんが、これが毎月続くと、貯金は増えません。

毎月生活費を稼ぐために働いても、貯金が増えないことに焦りを感じ、お金の不安が残り続けます。

また、これは収入が高い人でも同じような状況に直面することがあります。

たとえば、毎月の手取りが100万円でも、それ以上の生活費がかかると、お金の不安がつきまといます。

つまり、適正な生活レベルを収入に合わせて保てなければ、誰しもお金に困ることになります。

年収が高くてもお金に困る人がいる一方、年収が低くてもお金に困らない人もたくさんいます。

支出を見直し、節約を実践することで、精神的な安定をもたらすことができるようになります。

1,000円の節約は1時間の労働に値する

一種の考え方ではありますが、1,000円の節約は1時間の労働に値するといっても過言ではありません。

たとえば、時給1,000円で働く人が1,000円を稼ぐには、1時間の労働が必要です。

同じ人が1,000円の節約をする場合、どのような行動をとるべきでしょうか?

たとえば、帰りにコンビニに立ち寄らない、外食を1回控える、自炊をするなど、労働に比べてかなり楽に1,000円を節約することができるはずです。

つまり金銭的な価値から見ると、「1,000円の節約」と「1時間働くこと」は同じということです。

サラリーマンの場合、残業代を稼がないと生活が成り立たないという人もいるかもしれません。

しかし、節約にしっかり取り組めば、毎月の生活費を1〜2万円削減することは意外と容易です。

節約によって、10〜20時間程度の残業が不要となれば、労働の負担は軽減されるはずです。

家計に1,000円を残したいとき、きつい労働を1時間増やすか、ちょっとした節約をするか、どちらが良いか考えると、節約の価値を見出せるのではないでしょうか。

缶コーヒー代の節約で海外旅行に行ける?

塵も積もれば山となるというように、毎日の缶コーヒー代を節約することで海外旅行に行けるかもしれません。

「節約=地味」というイメージはありますし、毎日貯金箱にお金を貯めていくのは非常に地道です。

しかし、そのわずかなお金も運用に回せば、将来的には大きな金額になる可能性があります。

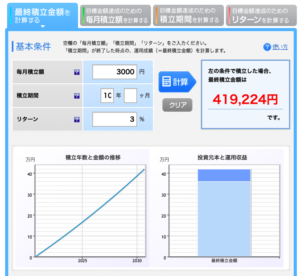

例えば、毎日の缶コーヒー代を投資に回すと、10年後にはどうなるでしょうか。

毎日100円のコーヒー×30日=3,000円/月

利回りが3%で10年間運用した場合は…?

100円のコーヒーをやめてその分を投資に回すだけで、10年後には約40万円の資産になります。

40万円あれば、リッチな海外旅行に行ったり、安い中古車を買ったりすることも可能かもしれません。

これは少し極端な例かもしれませんが、わずかな金額の節約でも将来的には非常に大きなインパクトをもたらすことを理解いただければなと思います。

もし毎月数万円レベルの節約ができるようになれば、さらに大きな資産を築くこともできるでしょう。

経済的自由の達成が近づく

経済的自由とは、株式などの金融商品の利回りだけで生活することです。

具体的には、「金融商品の利回り>生活費」を指します。

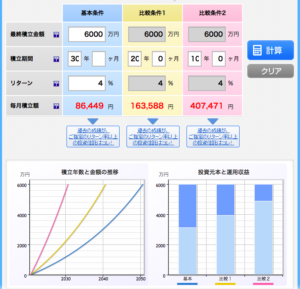

私たち夫婦の場合、現状では毎月約20万円の生活費がかかっているのですが、経済的自由の達成には、一般的には「1年間の生活費×25倍」という算出方法が用いられます。

私たちの場合だと、20万円×12ヶ月×25倍=6,000万円の金融資産が必要ということになります。

そして、30年後に達成する場合、毎月約8万6,000円の積立投資が必要となります。

毎月の必要積立額が大きいと、経済的自由の達成は困難となってしまいますが、節約によって生活費を削減することができれば、目標到達額も下がることになります。

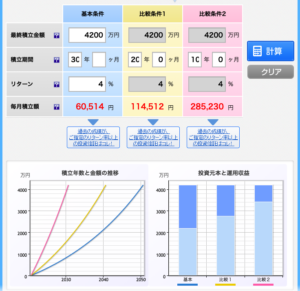

たとえば、生活費を14万円に抑えることができれば、必要資産額は4,200万円となります。

その場合、30年後の達成には毎月約6万円の投資額で済むことになります。

生活費を最低限に抑えることで、少ない年収でも経済的自由の達成が現実味を増します。

経済的に困らない生活を目指す方は、まず自身や家族の生活費がいくら必要なのかを把握し、積立目標額を定めることをおすすめします。

節約を行うことで、労働から解放されることにつながると思います。

必要なもの、不要なものが分かる

節約を通じて、支出をしっかり見直すと、無駄な消費に気づくことがよくあります。

自分がなぜそのものを買ったのか、本当に必要だったのかといった疑問が浮かびます。

節約の意味やメリットを見出すと、本当に必要なものと不要なものをしっかりと区別できるようになります。

高額なものを見栄で買った場合でも、実はそれが不要だったかもしれません。

無駄な支出を削減することで、本当に必要なことにお金を回すことができます。

例えば、なんとなく通っていた外食代を自己投資や健康維持のためのお金に使うこともできます。

お金の流れに目を向ける際には、入ってくるお金だけでなく、出ていくお金の使い方にも注意を払いましょう。

節約を通じてお金の使い方を見直すことで、より有意義な支出ができるようになります。

私が実践している節約術

格安SIMで通信費を抑える

固定費の見直しは生活費を削減する上で重要なステップです。

一昔前に比べると、携帯電話料金の引き下げが進んでおり、3大キャリアでも格安プランが提供されています。

格安プランや、格安SIMへの切り替えは、毎月の通信費を削減するための有効な方法です。

例えば、私も使っている楽天モバイルを利用すれば、かなり格安で通信を利用することが可能です。

通信の品質も私は満足していますし、楽天ポイントも貯まるのでおすすめです。

他にも様々な企業がサービスを展開しているので、ご自身の利用状況や通信エリアなどを考慮して導入してみてください。

![]()

保険は都道府県民共済

都道府県民共済は保険の一種で、私たち夫婦も加入しています。

基本的な補償として入院・死亡・後遺障害などが含まれており、月々の保険料は一人あたり2,000円で抑えています。

さらに、都道府県民共済では毎年割戻金が戻ってきます。通常、保険料の約30%が返金されることになります。

都民共済の割戻金の通知が来ました。割戻率37.31%で一人あたり7,754円のバック。保険料が戻ってくるっていいね。#都民共済 #割戻金 #保険 pic.twitter.com/K9rjw0XARN

— かねのぷーさん@少額投資家 (@poohlivestokyo) June 25, 2020

実際に私たちも都民共済から割戻金の通知が届きました。割戻率は37.31%で、一人あたり7,754円が戻ってきました。保険料が戻ってくるのは嬉しいですね。

日本は社会保険制度が充実しているため、保険に過剰な費用をかける必要はありません。万が一の場合に必要な保障額を計算し、必要な補償内容を見直していくことが大切です。

買い物はスーパーで

毎日の食事での買い物はスーパーを利用しましょう。

外食やコンビニは便利で楽ですが、やはり割高です。

インスタント食品や弁当など、1回きりの消費でおわるものが多いのもコスト高につながっています。

スーパーでもお惣菜や弁当もありますが、なるべく食材を買って家で調理しましょう。

価格もやはりコンビニなどと比べると安いですし、夜には割引もあります。

最近だと、ポイントサービスを導入しているスーパーも増えていますので是非活用しましょう。

ポイントを活用

ポイントサービスも有効活用していきましょう。

貯めたポイントを使って商品購入に充てたり、、ポイントを使って投資も行うことができます。

私が利用しているのは主に楽天ポイントです。

楽天市場で商品を購入したり、楽天モバイルで通信費に充てたり、楽天証券で投資信託の購入するなど、かなり幅広いサービスで利用が可能です。

楽天ポイントで投資信託を追加購入しました。846円分購入しました。#楽天ポイント #投資信託 pic.twitter.com/oQwd0INqDc

— かねのぷーさん (@poohlivestokyo) October 1, 2020

![]()

土日の外食はOK(ランチがおすすめ)

あまり節約を意識し過ぎるのもよくないのでたまには外食もしましょう。

外食ならランチがおすすめかと思います。

有名店や高級店でもランチであれば1,000円台で食事を楽しむことができます。

私は平日は自宅で食事をして、土日のランチは外で食事を楽しむようにしています。

ディナーになると3,000円以上掛かってしまうところが多いので、夜は自宅で食べるようにしています。

家計簿アプリで支出管理

支出抑えるには支出を把握する必要がありますが、家計簿をつけるのは非常に手間ですね。

ですが、家計簿アプリを活用することで、かなり楽に支出を把握することができます。

私はマネーフォワードを利用しています。

アプリに銀行口座やクレジットカード情報を登録しておくと、使った分が買ってに仕訳されるので月に1回チェックするだけで毎月の支出を簡単に把握することができます。

不要な定額サービスを解約する

今回のコロナの影響で自宅で過ごす機会も増えたかと思います。

ネットフリックスなどの動画定額サービスに加入した方も多いと思います。

加入したものの、案外観る機会ってそれほど多くなかったりしますよね。

もしあまり観る機会が減って、契約がそのままになっているものは解約していきましょう。

ちなみに私は現在はAmazon Prime Videoのみ加入しています。

月額が500円と他社と比べて割安で、コンテンツも充実しています。

またPrime会員はAmazonのセールがあったり、Prime Musicの音楽配信や、Prime Readingの本を読めるサービスなども付いているのでおすすめです。

ふるさと納税を活用する

ふるさと納税では住民税の前払いによって、お得な返礼品をもらうことができます。

返礼品には食材や日用品などもあるので、節約につながります。

私の場合は今年はお米や大量の豚肉などを選びました。

夫婦2人だけなので2〜3ヶ月ほどは持ちました。

買い物の手間も省けますし、翌年には住民税が控除されるのでしっかり活用していきましょう。

【ふるさと納税】

宮崎県都城市からの返礼品が届きました。都城産の豚肉4kgです。9パックとかなりボリュームがあります。当面は豚肉は買わなくて済みそうです。おいしくいただきます。#ふるさと納税 #都城市 pic.twitter.com/IGJ4UXTZ4Z— かねのぷーさん (@poohlivestokyo) September 10, 2020

まとめ

お金に困らない生活の実現のためには、節約も非常に重要な戦略です。

仕事を頑張ることは誰しもが認めることですが、節約することはあまりいいイメージを持たれません。

ですが、金銭的な面からみると、働くことと節約は同等の価値をもたらします。

生活費を見直すことで、精神的な安定をもたらしたり、経済的自由の達成がより現実的なものとなります。

さらに支出をしっかり見直すと、本当に必要なもの、不要なものが明確になります。

自分が何にお金を費やすべきかを把握することで、自己成長にもつながることにもなります。

これまでただ漠然とお金を、節約を通じて有意義なものしてみてはどうでしょうか。

節約をポジティブに捉えてみてください。

ここまで読んでいただきましてありがとうございました。

ぷーさん

ENG ver.

コメント