おはようございます。Pooh@Tokyoです。

今回は、毎月の固定費について書いていきます。

以前の記事でお金持ちになる方法を2点挙げました。

「収入を最大限投資」するためには、

生活費を確保しつつ、余剰資金を最大化する必要があります。

そして余剰資金を最大化するためには、毎月の固定費を見直す必要があります。

今回は固定費の中でも「保険」について、

私が加入している「都民共済」について書いていこうと思います。

毎月の保険料

私は妻と2人暮らしですが、

毎月の支払保険料は合計4,000円(一人あたり2,000円)にしています。

年換算だと、48,000円(一人当たり24,000)の計算になります。

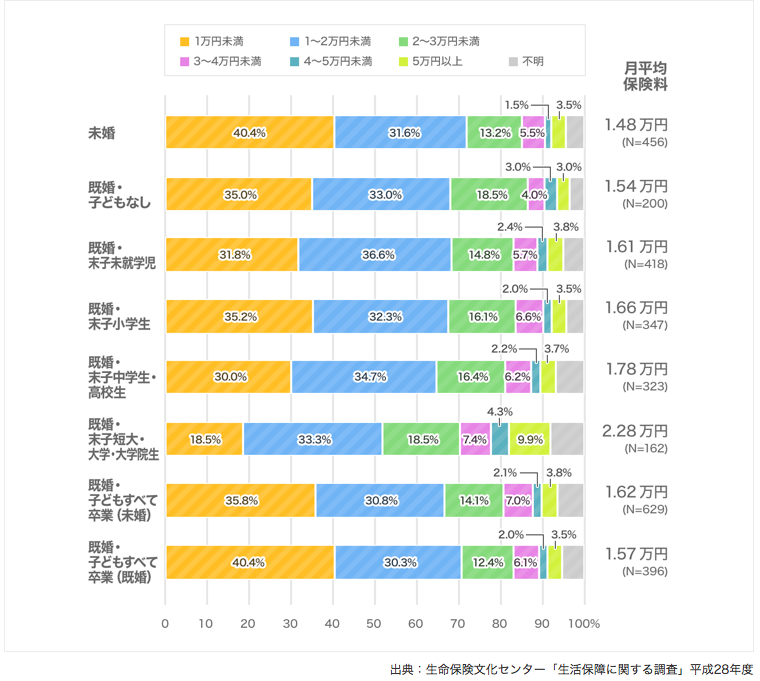

以下はライフステージ別の月平均保険料のグラフです。

私たちは「既婚・子どもなし」のカテゴリーで、月平均保険料は1.54万円のようですが、

平均値に比べても低く保険料を抑えていることがわかります。

単純計算ですが保険料だけでも、

平均的な同世帯より約1万円ほど余剰資金を確保していることになります。

加入している保険

私たちは現在「都民共済」に加入しています。

(住んでいるによって、県民共済や府民共済とも呼びますね)

https://www.tomin-kyosai.or.jp/

加入プランは「総合保障2型」というのを選びました。

毎月の保険料は2,000円で、入院・通院・後遺障害・死亡・重度障害まで広くカバーできます。

保険の選び方

都民共済に加入した理由は、私たちが望む条件にぴったりだったためです。

【保険選びの条件】

➡︎健康保険で収入の3分の2がカバー、残り3分の1の保障を持ちたい

➡︎病気・事故・通院・障害・死亡時の保障を持ちたい

➡︎支払保険料は極力抑えたい

入院などで労働収入が減少したとき、生活維持のために一定の保障が必要

入院などで仕事がしばらくできなくなったとき、労働収入も減少します。

しかしながら、健康保険では「傷病手当金」がありますので収入の3分の2を保障してくれます。

すなわち、残り3分の1を保障できれば、生活維持が可能と考えました。

私たちの給料を日給換算すると、およそ1万2,000円ほどです。

健康保険による3分の2の保障は、およそ8,000円です。

差額4,000円ほどの入院日額保障を選べばよいと考えました。

幅広い保障を持って万が一の際の不安を軽減したい

私たちは夫婦共働きで、子どもはまだいませんので、

家族に残すための大きな死亡保険は不要で、現在の生活維持のための保障が必要となります。

しかしながら、交通事故などのリスクはいつどこで起きるかはわかりませんし、

死亡時は残された方の生活環境の大きな変化は確実に訪れます。

引っ越しが必要になったり、当面の生活資金は必要となるでしょう。

そのため入院だけではなく、死亡時や障害時の保障も幅広く持っておきたいと考えました。

それほど高額な保障は必要ありませんが、残された者が1年ぐらいは保険だけでも生活ができるような保障があれば、不安が軽減できると考えました。

毎月の保険料の支払がきつくないこと

当然ながら、毎月の保険料は抑えたいと考えました。

年齢的にも病気のリスクはまだまだ低く、保険料で生活が圧迫されるのは避けたいと考えました。

上記の希望条件に対して、

・病気入院の日額保障が4,500円ある

・病気・事故・通院・障害・死亡時の幅広い保障がある

・毎月の保険料が2,000円と安い

と、都民共済の「総合保障2型」プランがぴったりだったので加入しました。

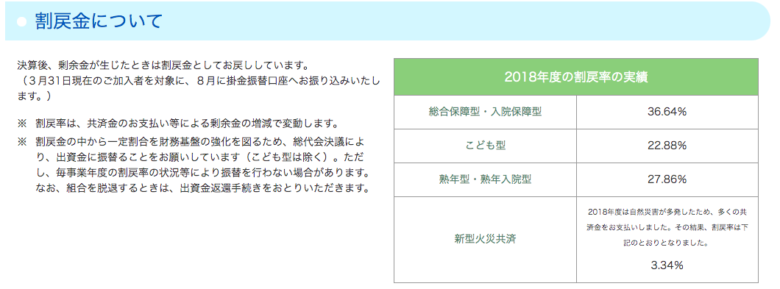

都民共済の割戻金について

都民共済の加入メリットとして大きな存在となるのが、割戻金の制度です。

都民共済に余剰金が生じたとき、加入者に割戻金として保険料のバックがあります。

2018年度の割戻実績は36.64%でした。

過去の実績をみると、3割ほどの割戻率で推移しています。

すなわち、実質的な支払保険料が70%程度で済むということになります。

2,000円の保険料だと、実質1,400円ほどになるということです。

私たちも今年の8月に初めて割戻金が入る予定ですので、非常に楽しみにしています。

加入者サービス

都民共済には加入者だけが利用できる各種サービスも用意されています。

以下のようなサービスが低価格で利用できますので、嬉しい特典も得られます。

まとめ

実は私も新卒の頃は保険営業マンの一人でした。

その頃は保険をいかに、どれだけ売るかということが求められ、

お客さんが本当に必要な保障は何かということは度外視していました。

保険の営業は、契約を取った保険料に基づいて個人成績が付く仕組みなので、

特約を上乗して、いかに保険料の高い契約を取れるかが営業マンの腕の見せ所になってきます。

今は保険業界から離れておりますが、このような仕組みもあり、

必要以上の保険に加入している方が非常に多いのだと思います。

また保険は高額な買い物ですが、あまりにも受動的に契約するケースが多いように思います。

自分で服を選ぶように、保険加入も能動的に行うことが、無駄を防ぐ対策になると思います。

今は営業マンや銀行窓口ではなく、ネットで簡単に加入できるので、

保険は自分自身で考えて、自分自身で加入することを改めておすすめします。

元保険営業マンだったせいか、熱くなってしまいました・・・笑

ここまで読んでいただきましてありがとうございました。

コメント