JPN ver.

こんにちは。ぷーさんです。

今回は投資の目的とゴールについて書いてみようと思います。

・「投資の目的を見つける方法」

・「投資のゴールの定め方」

・「目的達成のために何をしたらいいのか」

の疑問にお答えしていこうと思います。

これまで初心者でもできる投資の方法についてお伝えしてきましたが、

そもそも「何のために投資をするのかわからない」「いつまで投資をしたらいいのかわからない」といった、「投資の目的」や「投資のゴール」がはっきりしていない方もいらっしゃるかと思います。

それもそのはずで、将来のことは予測が難しいですし、世の中はともかく自分がどうなっているのかさえも想像することは難しいことだと思います。

ですが将来自分が叶えたい生活を想像することは悪いことではありません。

目標があってそれに向かって突き進むことは生きる上でも大事な活力となってきます。

自分がどんな人になっているのか、個々人のパーソナルな理想を予測することは困難ですが、

「自分がどんな生活を送りたいのか」といった経済的な側面であれば目標は立てやすく、いますぐに自分のとるべき行動方針を決めることができます。

また投資の目的やゴールがないと、なんで毎月積立投資をしているのだろう?と途中で疑問を持ってしまったり、早くお金を増やしたいという思いからリスクの高い商品に手を出してしまうようなことが出てきてしまいます。

投資を行う上で投資の目的やゴールを定めることは、行動指針がぶれるのを防ぐことにもつながります。

投資の目的を見つける

手順① 理想の生活を考える

投資の目的を見つけるためにまず行うことは、自分の理想の生活を考えることです。

いきなり難しいかもしれませんが、これから自分はどのような生活を送りたいかをイメージしてみましょう。

例えばいま会社員で朝から晩まで働き、休日出勤もあって自由な時間が全くない方であれば、自由な時間を増やして生活したいという理想の姿がイメージできるのではないでしょうか。

ちなみに私は海外が好きなので、自分の好きな国で、自分が好きな仕事で、好きな時間と場所で適度に働き、家族との時間を持ち、毎日の過ごし方を日々決めていける自由な生活を過ごしたいなと考えています。

理想の姿は人それぞれですし、理想の姿にまで制限をかける必要もないので、ここは自由に考えてみましょう。

投資のゴールを定める

手順② その理想の生活には毎年いくら必要か考える

では、ここから少し現実的に考えていきます。その理想の生活には毎年いくら必要となりそうでしょうか。

最低限の金額で計算してみましょう。私の場合は家賃、光熱費、食費などの生活費、夫婦2人分で毎月20万円(年間240万円)ぐらいだと見込んでいます。

具体的な金額の算出が難しい場合でもとりあえず概算で算出してみましょう。

手順③ その金額の25倍の資産を貯める

算出した年間の生活費×25倍で計算してみましょう。

私の場合は年間240万円としていますので、240万円×25倍=6,000万円です。

この6,000万円が理想の生活実現のための目標額となります。

この計算の考え方についてですが、6,000万円を年利4%で運用すると運用益が240万円となり、この運用益を利用すれば年間の生活費をまかなえるという考え方です。

すなわち働かずとも資産の運用益だけで生活ができることを意味しています。

この考え方を「4%ルール」と呼び、アメリカではこの考え方を基にセミリタイアの選択肢を検討する人が増えてきているようです。

最近では日本でも少しずつ注目されるようになってきています。ちなみにこの「4%」という数字は米S&Pの成長率7%から、アメリカのインフレ率3%を差し引いたものとのことです。

日本のインフレ率は1%に満たない状況が続いているので、日本版におきかえるなら「年間支出の17~20倍の資産」でも成り立つとしていますが、今回はとりあえずアメリカ版の25倍で考えていきましょう。

毎月の必要積立額を算出する

手順④ 毎月の積立額を算出する

ではその6,000万円を貯めるには毎月どれぐらい積み立てる必要があるのか、シュミレーションサイトで算出してみましょう。

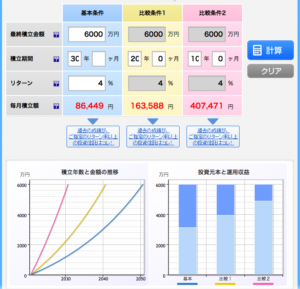

最終積立額:6000万円 リターン:4%

- 積立期間30年間の場合:毎月86,449円

- 積立期間20年間の場合:毎月163,588円

- 積立期間10年間の場合:毎月407,471円

このように、理想の生活を手にするには必要投資目標額と、達成したい期間を定めて、毎月必要となる積立額を算出し、そして資金を投入していくことで実現することができます。

特に難しいことに取り組まなくとも、非常にシンプルな方法で自分の夢や理想を実現させることができます。

しかしシンプルながらも、毎月の積立額がこれだけ必要となるとかなり厳しいですよね。

正直毎月これだけの積立ができる資金力は現在の私にはありません。

ですが言い換えると、これだけの資金力があれば理想の生活を実現することができる、ということもこれで分かったと思います。

まずは現状を把握すること、そして課題を見つけることで、ぼんやりとしていた投資目標が一気に具体化することができたと思います。

そのような意味でも一度目標額を算出してみることは有益だと考えます。

余剰資金を生み出すためにすべきこと

手順⑤ 生活費を見直す

では、目標とする投資額に少しでも確保するために、いまできることから取り掛かりましょう。

なぜ生活費から見直す必要があるかというと、皆さんが投資を行う資金は余剰資金であることがほとんどだと思います(家賃を支払わずにその資金を投資に回すということはあり得ないですよね)。

投資の資金を増やすためには収入を上げることがまず必要かと思われますが、会社員の場合だと給料は今すぐに上げられるものではないと思います。

余剰資金は「収入ー生活費」の差額のお金を指しますので、余剰資金を確保するためにはまず生活費を見直すことが即効性の高い方法だと考えます。

固定費の見直しは効果的

特に固定費の見直しが効果的だと思います。

食費や日用品などの変動費と違って、固定費は一度見直すとその後は手間を掛けずに生活費を削減することが可能です。

そして固定費のなかでも取り組みやすいのが、毎月のスマホ代などの通信費です。

特に三大キャリアを利用されている方は格安SIMの携帯会社へ乗り換えましょう。

私も以前はドコモを使用していましたが、現在は楽天モバイルを利用しており、通信代は約1,500円ぐらいに抑えています。

これだけで毎月数千円の節約効果を得られますので是非取り組んでみてください。

生命保険や医療保険も見直そう

新卒で入社した会社では保険代理店で営業をしていたので様々なお客さんを見てきたのですが、必要以上に保険を掛けている方が非常に多かった印象です。

営業マンは契約を取った保険料に応じて成績が付けられるので、いかに特約を乗せて契約を取れるか腕の見せ所だったので、たくさん保険を掛けている方が多いのもそのような実態が原因なのかもしれません。

ですが一方で、日本の社会保険制度は世界に比べてもかなり手厚い内容となっています。

どんなに高額な治療費がかかったとしても高額療養費制度では実費負担の限度額があり、収入に応じて3万5,000円〜25万円程度の負担で済ますことができます。

また病気や事故で仕事を休まないといけなくなったときも、健康保険の傷病手当金で収入をある程度カバーすることもできますし、失業した場合でも失業保険で補償を受けることができます。

【高額療養費制度】

【傷病手当金】

【失業保険】

このように公的な保証が存在しているにも関わらずその内容を無視して、病気や怪我のときの必要な補償額を考えてしまう方が多いと思います。

そうではなくて、社会保険や健康保険の保証内容でも不足しそうだなというところを保険会社の商品で補填するという考え方が必要です。

そのため、いまたくさん保険を入られている方の多くは保証内容の見直しが可能なだと思います。

毎月の保険料も抑えることができ、余剰資金を確保することができるかと思います。是非検討してみてください。

浪費を抑えよう

コンビニでついついお菓子や飲み物を買ってしまう方、非常に買いたくなる気持ちはわかります。

ですがなるべくコンビニの利用は抑えましょう。

やはり価格がやや高めに設定されているのが問題です。

お菓子や飲み物を買う際はなるべくスーパーを利用すると、コストを抑えることができます。

コンビニ弁当やカップ麺もそうですね。

できれば一回で食べきってしまうインスタント食品やレトルト食品は避け、スーパーで食材を購入するほうが、何回かの食事に分けて使うことができるので、一回あたりの食費をかなり抑えることができます。

調理の手間はありますが、時間のかからない料理は手料理で、少し面倒な料理は冷凍食品やお惣菜の力を借りるなどして、うまくバランスを取るといいかと思います。

また外食の頻度も下げることができれば、さらに効果が高まります。

自分で調理したほうが身体にもいいので、なるべく食材を購入するようにしてみるといいでしょう。

手順⑥ 収入を上げる

固定費を見直し、生活費を抑えることができたら、次は収入を増やすことを考えましょう。

収入を増やすことも様々な方法がありますが、生活費を抑えることよりも難易度は高く、効果が現れるまでは時間と労力が必要になってくると思います。

具体的には、今の会社の給料を上げること、転職して給料を上げること、そして副業で副収入を得ることなどが主な方法だと思います。

まず会社員の方は、職級が上がる、管理職になる、インセンティブが入る、残業代などで給料を上げることができます。

人事制度がしっかりしている会社で仕事の成果の分、昇給が見込めるところであればがつがつ頑張りましょう。

転職も検討する

そして今の年収が同世代の平均より下回るような場合や、平均年収が低い業界、さらに同業界の中でも平均年収が低いような場合は転職を検討するのも必要です。

給料は個々のパフォーマンスによって決められるものと思われますが、所属する会社の業界によっても異なってきます。儲かっている業界の会社の給料は高く、儲からない業界の会社の給料は低くなります。

たとえ同じ能力を持った人でも身を置く業界が違うだけで給料に差が出てしまうこともあります。

個々のスキルに着眼するだけではなく、今の会社がどの業界に位置し、その業界の現状や将来性なども考慮して転職を検討してみてください。

もし過度な長時間労働、過度な精神的・肉体的負担がかかる職場、正常なワークアンドライフバランスが保たれない環境下であればすぐ転職を検討してください。

健康を害してまでする仕事はこの世の中にはありません。

一度体調や精神に異常を来してしまうと、復調が困難になってきますので、くれぐれも注意してください。

転職成功の秘訣は【非公開求人】にあった!/DODAエージェントサービス

![]()

副業を始める

もう一つの方法は副業を行うことです。

今回のコロナの影響で収入が減ってしまったり、休業になったり、在宅勤務で隙間時間ができたことで、副業を始めようと思われた方も多いと思います。

副業にはアルバイト、フリマアプリ、せどり、ブログ、FX、ライター、プログラミング、ユーチューバーなど多種多様です。

その中でもおすすめなのが、ネットでできる副業です。事務所・店舗家賃などの固定費が掛かりませんし、商品の仕入れなども抑えることができ、在庫リスクも抱えなくて済む点がメリットです。

また将来的に副業が大きく成長することができた場合、場所や時間に囚われない仕事となる可能性があるためです。

私の場合はいま読んでいただいているこちらのブログを開設して運営を始めました。

初めて約5ヶ月ほど経過し、まだまだ収益化には至っておりませんが、少しずつ読者の方が増えてきています。

今後はさらに文章スキルを高めてわかりやすい記事を発信できるようになり、合わせて収益にもつなげていきたいと考えています。

手順⑦ ポイント投資で投資額を増やす

さらに投資資金を増やすため、ポイント投資も活用してみましょう。

キャッシュレス化が進み、様々な企業がポイントサービスに取り組んでいます。

一般的にポイントは商品の割引や交換などに使えることができるのですが、最近ではポイントを使った投資サービスを始める企業も増えてきています。

私が活用しているのは楽天ポイント使った投資です。

楽天証券では貯めた楽天ポイント(通常ポイント)を使って株や投資信託を購入することができます。

楽天は携帯やインターネット、電気、保険、銀行など生活インフラに関するサービスにも幅広く展開しているので、あらゆるサービスを楽天にまとめていくだけで毎月まとまったポイントが自動で入ってくる仕組みを手にすることができます。

1ポイント=1円換算で金融商品を購入できるので、ポイントも現金同等の価値を有することになります。

最近ではTポイントやdポイントなどでも投資することができるので、貯めやすいポイントを見つけたら是非投資にも利用してみましょう。

ちなみに、私は楽天ポイントを使って投資信託を追加購入しています。

毎月2,000〜3,000円分の投資信託をポイントを使って購入することができています。

楽天ポイントで投資信託を追加購入しました。通常ポイントが100ポイント貯まったらせっせと購入してます。(SPUアップのため月初は500ポイント以上貯まってから購入してます。)#楽天ポイント #積立投資 pic.twitter.com/cBKOllxwJi

— Pooh@Tokyo (@poohlivestokyo) August 24, 2020

楽天サービスを利用するならまずは「楽天カード」を作成するところから始めましょう。

それでも目標達成が難しいときは?

手順⑧ 目標達成が難しいときは目標額を調整する

生活費は多少見直すことができるかと思いますが、収入を引き上げることはなかなか難しいかと思います。

実際、私もブログを開設したばかりで収入の引き上げには至っておらず、投資額もなかなか増やすことができないでいる状況です。

このままだとせっかくのモチベーションも保つことが難しくなり、目指すべき理想の生活を手放してしまう恐れもあります。

そのようなときは定めた目標を少し調整することをおすすめします。

例えば、家賃と光熱費のみ投資資産の利回りでカバーするという目標に変えて、その他食費や娯楽などの費用の分だけ働くといったセミリタイアという設定で目標を立ててみる、といった部分的に理想を実現させるという考え方もいいかと思います。

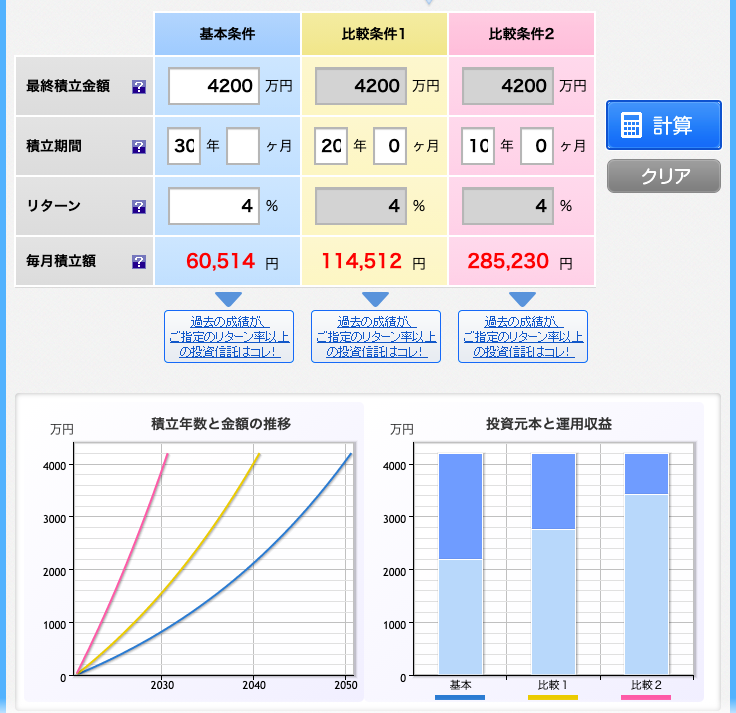

私の例で、家賃や光熱費だけを投資利回りでカバーすると想定すると、毎月14万円程度(年間168万円)となり、必要金額は4,200万円となります。

最終積立額:4,200万円 リターン:4%

- 積立期間30年間の場合:毎月60,514円

- 積立期間20年間の場合:毎月114,512円

- 積立期間10年間の場合:毎月285,230円

さきほどの投資額に比べるとやや現実的に近づいてきましたね。

夫婦2人で毎月6万円であればなんとかできそうですね。

このように当初の目標額があまりにも現実離れしていそうであれば、部分的に理想を叶えていく目標設定に変更することをおすすめします。

ここまでの行動を取られるような方であれば、生活費もしっかり見直しができるはずですし、本業や副業の収入もしっかり上げることができる方がほとんどだと思います。

小さな目標でもそれが達成できたときは大きな成功体験を生み出しますし、状況が好転してきたら徐々に当初の目標に上方修正していくことで、投資や節約のモチベーション維持につながると思います。

まずは目の前の目標を一歩ずつクリアしていきましょう。

【参考】三菱サラリーマンさん

なお、今回述べた作業を徹底的に行い、30歳でセミリタイアした方もいます。三菱サラリーマンさんこと、穂高唯希さんです。

Twitterで情報発信もされていますし、本も出版されています。

本はこの間購入して読みましたが、徹底ぶりがすごいです。

一度読んでみると非常に参考にできたり、モチベーションアップにもつながるかと思いますのでおすすめです。

【Twitter】https://twitter.com/FREETONSHA?s=20

まとめ

・手順1:理想の生活を考える

・手順2:その理想の生活には毎年いくら必要か考える

・手順3:その金額の25倍の資産を貯める

・手順4:毎月の積立額を算出する

・手順5:生活費の見直す

・手順6:収入を上げる

・手順7:ポイント投資で投資額を増やす

・手順8:目標達成が難しいときは目標額を調整する

ここまで「投資目的の見つけ方」「投資のゴールの定め方」「目標達成に向けてすべきこと」について書いてきました。

理想の姿やお金持ちになるための方法は至ってシンプルです。

資産>生活費となる目標額を定め、期間を定めて毎月必要額を投資に回すことで実現させることができます。

ですが毎月の投資資金を確保するのがかなり困難な点かと思います。

毎月数万円〜数十万円の余剰資金を生み出す必要があるので、諦めてしまう方も多いかと思います。

正直困難ではありますが、私は一度試してみる価値は十分あると思っています。

理想の生活は必ず実現させていきたいですし、新しいことにチャレンジすること自体にも人生を豊かにしてくれるものだと思っています。

毎日ぼんやりと過ごすのは絶対にしたくありませんので、どんどんチャレンジしていこうと私は思います。

これから投資を始める方は、投資商品や運用方法を学ぶことも大事ですが、まず投資をする目的やゴールを定めておくと、適切な運用方法のアイデアも浮かびあがってくるかと思います。

是非今回の手順を参考に、目的とゴールを定めてみてください。

今回も最後まで読んでいただきましてありがとうございました。

ENG ver.

コメント