こんにちは。ぷーさんです。

今回は初心者におすすめできる投資信託について解説しようと思います。

今年のコロナの影響で収入が不安定になったり、貯金を取り崩したり、生活が困難になった、といったニュースが日々流れています。このような状況の中、将来のお金の不安についても一層高まったのではないかと思います。そのような中、どのようにお金の不安に備えていけばよいか分からないという方は多いのではないでしょうか。

そこで私がおすすめするのは、「少額でもいいので、コツコツと将来の資産を今から築き始めること」です。その具体的な方法として今回取り上げる投資信託での運用が適切だと考えています。

預金金利がかなり低い今、銀行預金で資産を増やすことはもはや不可能な時代です。一方で投資信託は投資商品の中でも比較的低リスクで、且つ少額投資で年利3〜4%で運用できる商品のため、手軽に資産形成ができる商品です。

今回は投資信託の特徴について解説し、また投資信託にまつわる疑問にお答えしていきます。これからお金の不安にしっかり備えていきたいという方は是非参考にしてみてください。

投資信託でお金の不安に備える

「お金の不安はありますか?」と聞かれたら、ほとんどの人が「不安がある」と答えるでしょう。その理由はお金が増えないからですよね。ひと昔前までは銀行の金利は5%の時代もあり、お金を預けておくだけでお金が勝手に増えていく時代でした。ですが、現在の普通預金はネット銀行では0.01%~0.1%、メガバンクではたった0.001%と、もはや銀行口座に預けていてもお金は増えない時代となっています。さらに給料はなかなか上がらず、入ってきた給料でなんとか生活を保つ状態だと、なかなか貯金も増えず、将来のお金の不安も徐々に高まっていくのだと思います。

将来の資産形成を銀行に頼ることができなくなった以上、これからは自分で資産を築き、将来のお金の不安にしっかり備えることが必要となっています。そこで私がおすすめするのは投資信託を活用した資産形成の方法です。

投資信託は投資の中でも安全性が高く、銀行より高い利回りで運用できる金融商品です。低リスクで着実に資産形成ができるので、投資初心者の方におすすめしています。

では、投資信託については聞いたことがあるけど「投資信託ってそもそもどんな商品?」「少額でも資産形成できるの?」「商品ってどうやって選んだらいいの?」「つみたてNISAって何?」といった投資信託にまつわる疑問にお答えしていきたいと思います。

投資信託とはどんな商品なの?

投資信託は投資家からお金(ファンド)を集めて、投資のプロのファンドマネージャーという方が運用し、その成果に応じて収益を投資家に分配する金融商品のことです。

運用をプロに任せられる手軽さが魅力的ですね。また商品によって運用の指標は様々で、例えばTOPIXや日経平均株価に連動した運用を目指すものや、アメリカなど先進国の株式を投資対象としたものもありますし、債権や不動産を対象とした商品もあります。一つのファンドに様々な銘柄が組み込まれているので、投資信託を一つ持っておくだけで簡単に分散投資ができるのが大きな魅力です。

そして一般的な株式投資とは異なり、数百円からの少額投資が可能です。最初に大きな金額を必要としないので、いきなり大きく失敗してしまうこともないので、初心者にも安心できる商品です。

少額でも積立投資で将来の資産を築くことができる

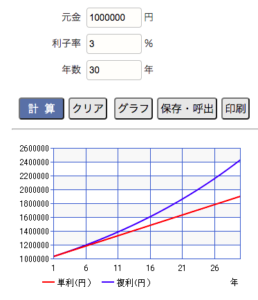

「投資信託は少額でもできるって聞いたことがあるけど、少額で投資しても将来の備えになんかなるの?」と思われる方も多いと思います。もちろん将来のお金の不安を解消するにはまとまった資金が必要です。ですが、投資信託は複利の力で資産が増えていくという大きな特徴があります。

利息には「単利」と「複利」の2種類あるのですが、単利とは元本部分に対して利息がつくものです。例えば、100万円を年利2%で運用すると、1年後には100万円×2%で102万円となりますよね。そして単利で年利2%で再び1年間運用すると2年後には104万円となります。

一方で複利とは、利息を元本に組み入れて利息がつくものです。つまり100万円を年利2%で運用すると1年後には102万円ですが、さらに1年後には「102万円×2%」で104万400円となります。これが複利です。

長期間複利で運用するとその効果は顕著に現れます。

100万円を年利3%で30年間運用した場合をシュミレーションしてみると、30年後は単利だと190万円ですが、複利の場合は242万円になる計算となります。その差はなんと52万円にもなります。

https://keisan.casio.jp/exec/system/1374655630

このように生まれた利息にさらに利息が付くので、長く運用を続ければ続けるほど雪だるま式に資産が増えていくことになります。投資信託ではこの複利の力を生かして資産形成ができるのが大きな魅力です。そのためたとえ手元資金が少なくとも、時間の力を使って長期間運用することで資産額は予想以上に増えていくことが期待できます。そして投資に慣れて資金的な余裕が出てきたときは、投資額を徐々に増やすことでさらに大きな資産形成が可能となっていきます。投資には慣れも必要になってくると思いますし、時間の力を有効に活用するにはなるべく早く投資に取り組むことが有益だと思います。まずは少額で始めてみることをおすすめします。

商品選びの基本①(面倒くさがりの方は「バランス型」を選ぼう)

では投資信託を始めるにあたって、「どの商品を選んだらいいかわからない」とまず悩んでしまうと思います。そこで私がまずおすすめするのは「バランス型」の投資信託です。特に面倒くさがりの方におすすめできると思います。

「バランス型」の投資信託とは日本の株式や債権、外国の株式や債権などがバランスよく組み込まれた商品のことです。このような商品を1本買っておくだけで、国内外の株式や債権などをバランスよく保有する効果が得られますので、手を掛けずに分散投資を行いたいという方におすすめです。

選び方のコツとしては、初めは日本株式・債権・外国株式・外国債権が組み込まれたものが安定的な運用を目指せるかと思います。

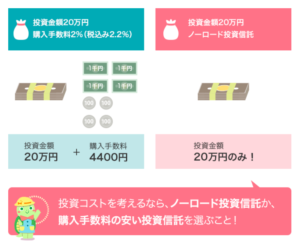

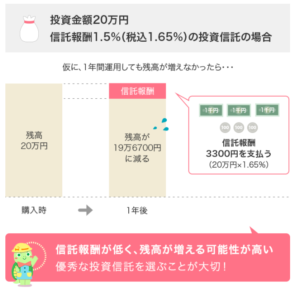

また手数料の面でも、購入手数料が抑えられたもの、保有コストである信託報酬が低いものを選ぶようにしてください。購入手数料とはその名の通り、購入時にかかる手数料のことです。購入手数料がかからないノーロードの商品もあります。そして信託報酬とは投資信託を持ち続けている間、支払う手数料のことです。投資信託で運用を行う方のほとんどが長期運用を目的とした方だと思いますので、この信託報酬を極力抑えることで大事な資産が目減りすることを防ぐことにつながります。

https://www.tantonet.jp/qa/2254

なお、銀行で勧められるようなファンドでは、購入手数料が2〜3%、信託報酬が1.5%〜2%の商品も存在するようなので、くれぐれもこのような商品には手を出さないよう注意してください。

バランス型の投資信託のおすすめ商品について、ザイ・オンライン編集部のおすすめがピックアップされていたので、バランス型を検討してみたいという方は参考にしてみてください。

https://diamond.jp/articles/-/240232

商品選びの基本②(自分で運用配分を決めるなら「インデックスファンド」を選ぼう)

バランス型は1本保有するだけで高い分散効果のある商品ですが、手数料がやや高かったり、株式や債権の配分が既に決まっているので自分で配分を変えることができない側面もあります。「手数料を抑えたい」「運用バランスを自分で決めたい」という方は「インデックスファンド」の組み合わせをおすすめします。

「インデックス」とはマーケットの指標や指数のことで、TOPIXやアメリカのダウ、ナスダックなどテレビでよく見るインデックスの動きに合うように組み込まれた商品のことです。

インデックスファンドは投資先が機械的に決められるのと、積極的な投資利回りを期待するような商品ではないので、手数料(信託報酬)が低く抑えられていることが特徴です。日本の株式、外国の株式、日本の債権、外国の債権、そのほかにもリートや全世界株式など様々な商品があるので、インデックスファンドを組み合わせることで保有資産の配分を自分で決めることができます。

私もインデックスファンドを活用した運用を行なっていますが、バランス型の商品同様、保有コストが極力抑えられているものを選んでいます。インデックスファンドについてもザイ・オンライン編集部でおすすめ商品がピックアップされているので参考にしてみてください。

https://diamond.jp/articles/-/131949

証券口座の開設はネット証券がおすすめ

投資信託を始めてみようと思われた方は、まず証券会社で口座を開設する必要があります。

今は様々な証券会社がありますが、ネット証券の利用をおすすめします。私は楽天のサービスをよく使っているので楽天証券を利用しています。楽天ポイントで株や投資信託を購入できたり、楽天市場でのポイントがアップするなどのメリットがたくさんあるのでおすすめです。他にもSBI証券や松井証券なども口コミ評価が高い証券会社なので、比較サイトなどを見て、既に利用しているサービスとの親和性があるものを使うと便利だと思います。

なおくれぐれも銀行窓口や証券会社からの勧誘で購入することはやめましょう。手数料が非常に高い商品を勧められることがあるようです。ネットで検索すれば自分でなんでも調べられる時代です。わざわざ窓口に出向いて営業された商品を買うメリットは全くありませんので、自分で最適な商品をしっかり検討しましょう。

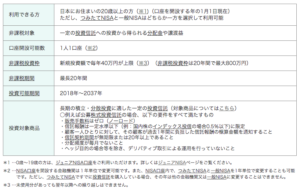

これから始めるなら「つみたてNISA」がおすすめ

ここまで投資信託の基本について解説してきました。基本を押さえた上で実際の運用について考えてみましょう。これから投資信託を始める方は「つみたてNISA」での運用をおすすめします。

つみたてNISAとは、2018年から始まった非課税制度のことで、毎年の非課税枠(年間40万円)までの投資で得られた利益に対し、最長20年間非課税となる制度です。通常、一般口座や特定口座で運用している投資信託を売却して出た利益に対して、20.315%の税金がかかるのですが、つみたてNISA口座の場合20年間非課税にできるということです。投資可能な期間は2018年から2037年の20年間で、もし2018年から毎年40万円で積み立てた場合、40万円×20年間=800万円の投資元本で得られた利益に税金がかからないというメリットがあります。

【金融庁】https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

【金融庁】https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

積立額のシュミレーションで年間40万円(毎月33,333円)で20年間、年利3%で積み立てた場合、1094万円まで到達し、うち運用収益は290万円にも及びます。290万円に対し20.315%の税率なので、単純計算でも60万円ほどの節税効果をもたらします。

つみたてNISA口座で運用するだけでかなり高い節税効果をもたらすので、これから運用を行う際はつみたてNISAでの運用をおすすめします。

さらに、つみたてNISAで購入できる商品はすべて金融庁が指定した一定の基準をクリアした商品に限定されています。商品数は約160本程度でかなり絞られており、初心者には不向きなものや、積立投資に適さない、いわゆるぼったくりファンドのような商品はありません。安心して商品を選ぶことができる点も初心者にぴったりです。

ちなみにシュミレーションは楽天証券の「積立かんたんシミュレーション」を使っています。

投資のゴールや、毎月の積立額など、簡単にシュミレーションできるので非常に便利です。

ブックマークしておきましょう。

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/#

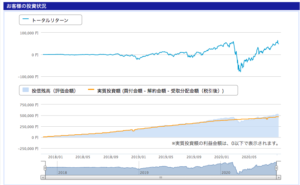

私の現在の運用状況

最後に私の投資信託の運用状況についてお伝えします。投資信託を始めてまもなく3年になります。2020年8月現在の運用額は522,459円(+52,267円:+11.12%)でした。

【8月】金融資産運用状況

(投資歴2年10ヶ月目)#投資信託 522,573円#米国株 400,816円#確定拠出年金 282,264円#ビットコイン 761円#国内株 5,761円評価額合計は1,212,175円でした。

(前月比+115,077円)

(前年同月比+524,119円)米国株が一時40万円を突破しました!順調に増えていってます。 pic.twitter.com/YS1p6YCwyh

— Pooh@Tokyo (@poohlivestokyo) August 31, 2020

毎月の積立額は約1万円で、運用先は以下の通りです。

【特定口座】

<購入・換金手数料なし>ニッセイ 外国株式インデックスファンド

<購入・換金手数料なし>ニッセイ 外国債券インデックスファンド

<購入・換金手数料なし>ニッセイTOPIXインデックスファンド

<購入・換金手数料なし>ニッセイ新興国株式インデックスファンド

【つみたてNISA口座】

楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

eMAXIS Slim 米国株式(S&P500)

特定口座ではインデックスファンドで運用しています。米国株式に比重を置いて、国内株式、新興国株式、米国債権を少しずつ購入して運用しています。

つみたてNISAはとりあえず2本運用してきましたが、eMAXIS Slim 米国株式(S&P500)に一本化して、投資額も今後増やしていこうと思います。

コロナショックの影響があり、一時含み益はマイナスになりましたが、その後評価額は徐々に回復してきました。資産総額はじわじわと増えてきています。銀行預金に預けていると、つい取り崩してしまうこともあるのでこれまでなかなか貯金ができなかった私ですが、いまでは50万円ほど資産を保有することができました。毎月増えていく資産を眺めるのもなかなか楽しいです。

まとめ

・少額でも積立投資で将来の資産を築くことができる

・分散効果が高く、低リスクで着実に資産を増やすことができる

・つみたてNISAを活用することで非課税枠を利用でき、安全な商品選びが可能

ここまで投資信託にまつわる疑問や不安にお答えし、これから投資を始める方におすすめできる理由を書いてきました。すでに銀行にお金を預けるだけで資産が増える時代は終わりました。これからは将来の資産を自分で築いていき、将来のお金の不安に備えていく必要があります。

投資信託は他の金融商品に比べ、低リスクで運用ができ、少額投資が可能な商品です。短期間で資産を大きく増やすことはできませんが、時間をかけて着実に運用することで将来の資産を築くことができると思います。何から始めていいか分からないという方は投資信託から始めてみるといいかと思います。

ここまでの投資信託に関する情報の参考にしているのが、横山光昭さんの『貯金感覚でできる3000円投資生活デラックス』です。私が投資信託を始めるきっかけとなった本でもあり、口座の解説方法から商品選びまでわかりやすく、シンプルに解説してくれていますので、これから投資信託を始める方におすすめです。

後で後悔しないように、いまからできることを行動に移して、将来に備えていきましょう。![]()

この間、年金2000万円問題で国が執拗に叩かれていましたが、その一方でつみたてNISAなど投資を促す制度がどんどん整備されているのも事実です。文句だけを言っている人と、日々情報を集め行動している人では今後さらに大きな差が生まれてくるかもしれません。

今日も最後まで読んでいただきましてありがとうございました。

ぷーさん

コメント