こんにちは。かねのぷーさんです。

今回は2020年10月の資産管理簿について書いていきます。

いつまで経ってもお金が貯まらないな・・・

という方、まずは毎月のお金の動きを把握する必要があります。

いくら稼いでも、それ以上に支出が増えてしまってはいつまで経ってもお金は貯まりません。

「収入ー支出=貯金」は基本中の基本です。

・今月の支出はどれぐらいだったのか?

・余剰資金はどれぐらい出たか?

・資産はどれだけ増えたか?

これらを把握するため、私は毎月資産管理簿を付けるようにしています。

元々私は貯金が苦手でしたが、毎月着実に資産を増やすことができるようになりました。

この記事では私の先月の収支、保有資産、負債(奨学金)の状況について公開しています。

この記事を読み終えると、毎月のお金の動きを把握することの大切さに気付いてもらえたり、

これから資産管理を行ってみようという方の参考にもなるかと思います。

収支について

収入合計:225,499円

・給与所得:204,010円

・不労所得:21,489円分

楽天通常ポイント:2,110ポイント

米国株配当金:366円(コカコーラ)

ECナビ:6,650円

マクロミル:2,000円

CUEモニター:4,000円

InfoQ:3,000円

Tポイント:1,341円

アフィリエイト :2,022円

今月のアンケートサイト入金分#キューモニター 4000円#マクロミル 2000円#リサーチパネル (#ECナビ) 6650円#infoQ 3000円

合計15,650円でした。

ECナビのモニター分が大きかったです。全額今夜の米国株投資に充てます。#アンケート #米国株 #ワンタップバイ pic.twitter.com/9ibr8ydnAt— かねのぷーさん (@poohlivestokyo) October 22, 2020

支出合計:288,702円

家計簿アプリのマネーフォワードで生活費の支出額を算出しています。

収支結果:-63,203円

アンケートモニターの参加によりポイント獲得数が増えました。

GoToEatやGoToトラベルなどで外食機会が増えたことや年末の旅行を予約したため、一時的に支出が増加。ポイント還元やボーナスなどで回収予定です。ベースとなる生活費支出は前月並でした。スーパーの活用で食費を抑えています。

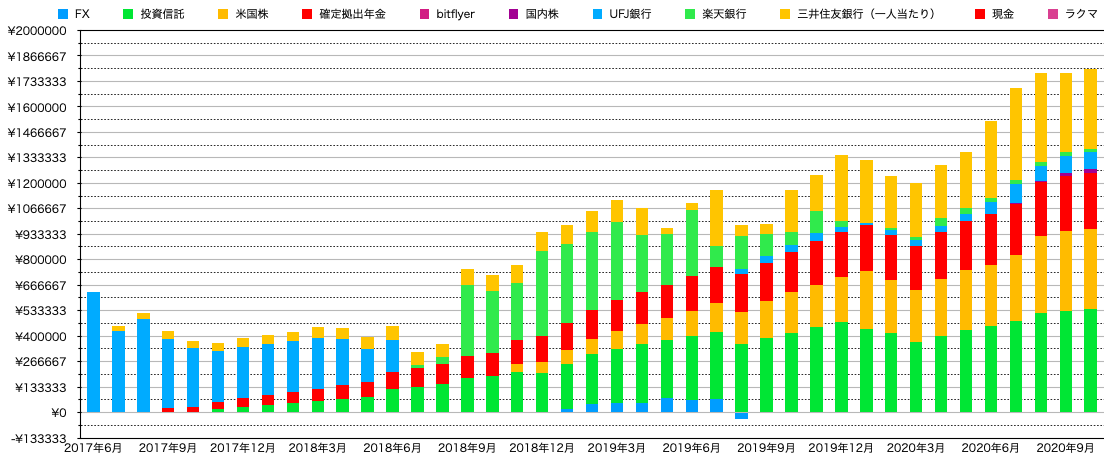

保有資産について

金融資産:1,256,158円

・投資信託:540,241円

【特定口座】

ニッセイTOPIXインデックスファンド

ニッセイ 外国株式インデックスファンド

ニッセイ 外国債券インデックスファンド

ニッセイ新興国株式インデックスファンド

【つみたてNISA口座】

eMAXIS Slim 米国株式(S&P500)

・米国株:421,578円

インテル(INTC)

コカコーラ(KO)

ジョンソン・エンド・ジョンソン(JNJ)

プロクター・アンド・ギャンブル(PG)

マイクロソフト(MSFT)

マクドナルド(MCD)

・確定拠出年金:289,368円

DCマイセレクション50

・ビットコイン:1,726円

・国内株:20,779円

(3202)ダイトウボウ

(8173)上新電機

(3405)クラレ

(2337)いちご

(9404)日本テレビホールディングス

(6819)伊豆シャボテンリゾート

(4902)コニカミノルタ

(6632)JVCケンウッド

(9318)アジア開発キャピタル

(7011)三菱重工

(8591)オリックス

(4792)山田コンサルティンググループ

(8058)三菱商事

(2453)ジャパンベストレスキューシステム

【10月追加購入】

(3222)ユナイテッド・スーパーマーケット・ホールディングス

(7638)NEW ART HOLDINGS

(8308)りそなホールディングス

(8737)あかつき本社

(2914)日本たばこ産業

(9434)ソフトバンク

(6257)藤商事

(6486)イーグル工業

【10月】金融資産運用状況

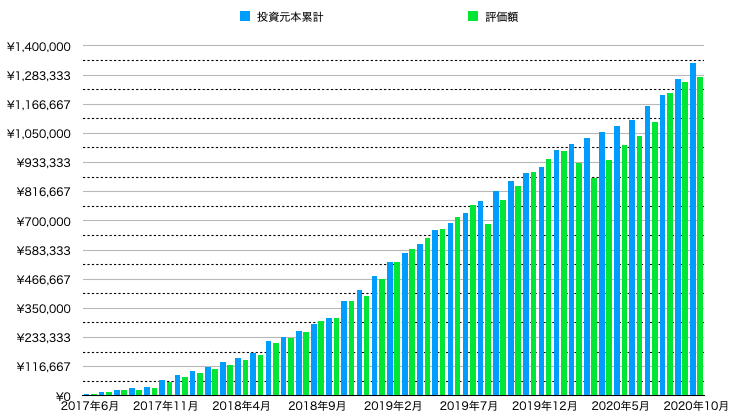

(投資歴3年1ヶ月目)#投資信託 540,241円#米国株 421,578円#確定拠出年金 289,368円#国内株 20,779円#ビットコイン 1,726円評価額合計は1,273,692円でした。

(前月比+17,543円)

(前年同月比+433,889円)

株価下落もあり増加額は少なめ。コツコツと積み上げます。 pic.twitter.com/hPp9jb1ivf— かねのぷーさん (@poohlivestokyo) November 1, 2020

現預金:527,009円

・銀行預金:525,019円

・現金:1,990円

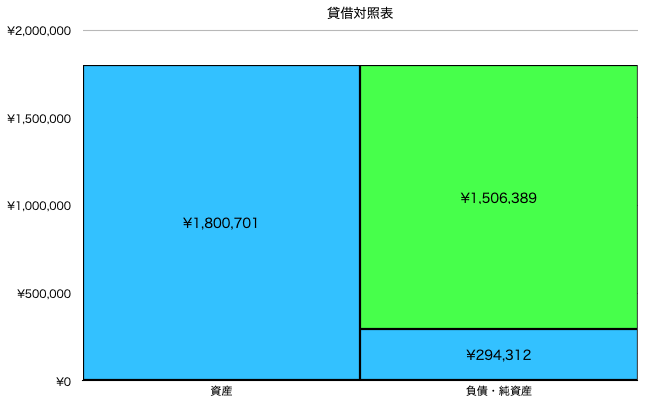

保有資産合計:1,800,701円

資産残高合計:1,800,701円(前月比:+24,839円)

(金融資産残高:1,273,692円)(前月比:+17,543円)

投資額は例年より増加したものの、月末の株価下落の影響もあり株式評価額が下落。評価額は前月と同じ水準を維持しています。

負債について

奨学金残高:1,430,325円

・奨学金(無利子/返済期間15年)

返済額:15,050円

残高:1,430,325円

クレジッカード請求額:76,064円

・楽天カードクレジット請求額

負債合計:1,506,389円

負債合計:1,506,389円(前月比:-38,895円)

クレジットカードの請求額を少なくすることができました。ほとんどの生活費をクレジットカード(電子マネー・QR決済なども含む)を通じて購入しているので、生活費自体を抑えることができたと思います。

純資産について

純資産残高:+294,312円

金融資産の増加により前月に引き続き純資産がプラスの状態を維持。

私が資産管理簿をつける理由

私は「金融資産運用>生活費」の状態となる経済的自由の達成を目指して日々行動しています。

そのためにはまず、毎月の生活費がいくら必要なのかを把握する必要があります。

そして、必要生活費をカバーできる投資利回りを得るためにはいくら投資する必要があるのか、

目標投資額はいくらになるのかを把握することも必要になります。

資産管理簿を付けることでこれらの現状把握が可能となり、

適切な生活レベルや、自身の課題などが浮き彫りになってきます。

最初は簡単なエクセルシートでざっくり集計することからでも充分です。

お金に困らない生活を実現するためにはまず現状把握から行うことから始めましょう。

まとめ

【保有資産の推移】

【保有金融資産の推移】

【1ヶ月を振り返って・・】

・外食モニターの活用により獲得ポイントが増え、投資額を増やすことができた。

・生活費を抑えることができたものの、GoToEatやGoToトラベルの支出で一時的に収支がマイナス。

・10月末の株価下落により投資資産評価額が下落も、前月と同じ水準を維持。ぶれずにこつこつと資産の積み上げを行っていく。

以上、今月の資産管理簿でした。

毎月のお金の動きを把握することで、改善点や課題を見つけて次に活かしていきます。

では、今日もここまで読んでいただきましてありがとうございました。

コメント